Gammel Scope 1, 2 og 3 – en grundig gennemgang

Indholdsfortegnelse

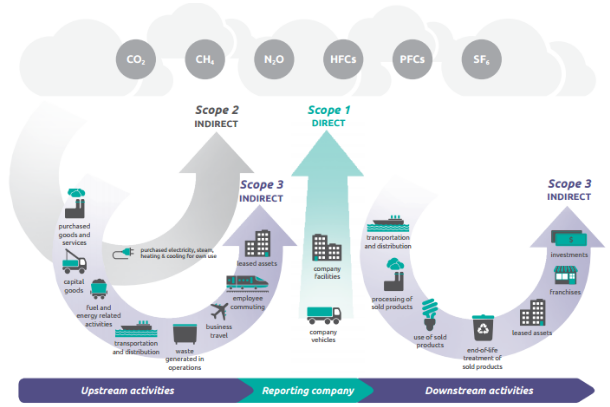

Scope 1-2-3

Når virksomheder udarbejder et CO₂-regnskab eller arbejder med ESG-rapportering, er det vigtigt at forstå, hvordan deres udledninger opdeles. Her bruger man typisk GHG Protocol – den mest anvendte internationale standard for opgørelse af drivhusgasemissioner.

GHG Protocol deler virksomhedens klimaaftryk op i tre kategorier: scope 1, scope 2 og scope 3. Herunder gennemgår vi, hvad de hver især dækker – og hvad du som virksomhed bør være opmærksom på.

Scope 1 – Direkte udledninger

Scope 1 dækker alle direkte drivhusgasudledninger fra kilder, som virksomheden selv ejer eller kontrollerer. Det er de mest “nære” udledninger.

Underkategorier:

Virksomhedens faciliteter: Emissioner fra fx olie-, gas- eller biomassefyr, industrielle processer og køleanlæg.

Virksomhedens køretøjer: Brændstofforbrug i biler, lastbiler og andet transportudstyr, som virksomheden selv ejer eller styrer.

Scope 2 – Indirekte udledninger fra energi

Scope 2 dækker de indirekte emissioner fra el, varme, damp og køling, som virksomheden køber til eget brug.

Typiske eksempler:

Elektricitet til drift af kontorer, serverrum eller produktion.

Fjernvarme eller fjernkøling til opvarmning/nedkøling af bygninger.

Emissionerne opstår ikke i virksomheden selv, men hos energileverandøren – og er derfor indirekte.

Scope 3 – Andre indirekte udledninger

Scope 3 er den mest omfattende og komplekse kategori. Den dækker alle andre indirekte udledninger, som finder sted uden for virksomhedens egne grænser, men som alligevel skyldes virksomhedens aktiviteter.

Scope 3 deles op i upstream (før virksomheden) og downstream (efter virksomheden). GHG Protocol definerer 15 underkategorier:

Upstream-aktiviteter (før produktet når virksomheden)

Purchased goods and services

Udledninger fra produktion og transport af varer og services, som virksomheden køber – fx råvarer, komponenter, konsulentydelser m.m.Capital goods

Emissioner fra produktion af langvarige investeringer som bygninger, maskiner og udstyr.Fuel- and energy-related activities (not in scope 1 or 2)

Udledninger fra forsyningskæden bag energi og brændstof – fx produktion og transport af naturgas eller el, der bruges af virksomheden.Upstream transportation and distribution

Emissioner fra transport og distribution af varer til virksomheden, hvor transporten ikke ejes af virksomheden selv.Waste generated in operations

Emissioner forbundet med bortskaffelse, genbrug eller behandling af affald, som opstår i virksomhedens drift.Business travel

Emissioner fra fly, tog, taxa, hotel mv., der er relateret til medarbejderes forretningsrejser.Employee commuting

Emissioner fra medarbejderes daglige transport til og fra arbejde.Upstream leased assets

Udledninger fra aktiver, som virksomheden lejer (men ikke ejer eller kontrollerer) – fx kontorer, biler eller udstyr.

Downstream-aktiviteter (efter produktet forlader virksomheden)

Downstream transportation and distribution

Udledninger fra transport og distribution af produkter efter de har forladt virksomheden – fx fragt til kunder.Processing of sold products

Emissioner forbundet med den videre forarbejdning af solgte varer – fx hvis en kunde bruger dine halvfabrikata i deres produktion.Use of sold products

Udledninger fra, at dine produkter bliver brugt – fx energiforbrug fra elektroniske apparater, biler eller bygninger du har solgt.End-of-life treatment of sold products

Emissioner fra affaldshåndtering og genanvendelse, når kunden er færdig med at bruge produktet.Downstream leased assets

Aktiver, som virksomheden ejer og lejer ud – fx biler eller bygninger. Emissioner tæller, hvis kunden genererer dem i brugen af aktivet.Franchises

Udledninger fra franchiseaktiviteter, som drives af andre, men hvor virksomheden ejer rettighederne.Investments

Emissioner fra investeringer – fx udledninger fra porteføljevirksomheder i fonde, hvor man har ejerskab.

Så hvad betyder det i praksis?

Scope 1 og 2 er typisk nemmere at måle og kontrollere – og ofte første skridt i et klimaregnskab.

Scope 3 kræver mere indsigt i værdikæden, samarbejde med leverandører og brug af fx LCA-beregninger.

For mange virksomheder er scope 3 den største del af det samlede CO₂-aftryk – og ofte den mest oversete.

Klar til at beregne jeres CO₂-aftryk?

Vi hjælper SMV’er og større virksomheder med at implementere GHG Protocol og udarbejde klimaregnskaber, der kan bruges i ESG-rapportering, scope 3-dialoger, CSRD-forberedelse og mere.

Kontakt os i dag – og tag første skridt mod en mere

Ring nu på +45 25 70 20 19

eller kontakt@sustinia.dk